国内取引所からでもP2Pによる出金でもない、仮想通貨の第3の出口体験の登場

仮想通貨を日常的に使っているものの、クリプトカード(暗号資産対応のカード)はまだ触れたことがないという方も多いと思います。

本記事では、そうした方向けにそもそもクリプトカードとは何か?

そして話題のクリプトカード「Tria(トリア)」についてわかりやすく解説します。さらにカストディ方式の違いや手数料体系、アンバサダー制度まで幅広く取り上げます。ぜひ参考にしてください。

クリプトカードとは何か?クレカ?デビット?

クリプトカードとは、仮想通貨(暗号資産)を使って商品やサービスの支払いができるカードのことです。形態は通常のクレジットカードやデビットカードと同様、物理カード(プラスチック製カード)やデジタル(バーチャル)カードがあります。

支払い時には、カードに連携したウォレット内の仮想通貨がオフランプ(暗号資産から法定通貨への換金)によって即座に法定通貨に変換され、従来のVisaやMastercardのネットワークを通じて加盟店に支払われます。要するに、「仮想通貨払い」と言っても、お店側には円やドルなどの法定通貨で支払われる仕組みです。

このため、加盟店側(事業者側)は特別な対応をする必要がなく、取引は通常のカード決済としてアクワイアラー(加盟店の決済代行機関)経由で処理されます。クリプトカードは既存のカード決済インフラを活用しており、Web2(従来型の決済)とWeb3(暗号資産の世界)をつなぐ架け橋といえます。

クリプトカードの多くはクレカではなくデビットカード方式で、ユーザーが事前にカードと連携した口座やウォレットに仮想通貨を用意しておき、支払い時にその範囲内で即時に引き落とされます。

クリプトカードの利点として見逃せないのが、その利便性とグローバル対応です。多くのクリプトカードはVisaやMastercardと提携して発行されており、世界中のVisa/Mastercard加盟店で利用できます。

つまり何千万店規模の店舗やオンラインショップで、仮想通貨を間接的に使えることになり、ユーザーは普段のクレジットカード感覚で暗号資産を活用できるのです。これは「仮想通貨払い」の利用範囲を飛躍的に広げ、暗号資産の実用性を高める大きなメリットといえます。

一方で、注意すべき点もあります。日本においては、仮想通貨で支払いに充てた時点でその暗号資産を売却した(利益確定した)とみなされ課税対象になることがあります。そのため頻繁に仮想通貨を決済に利用する際は、税務面の管理にも注意が必要です。

Triaとはどのようなカードか?

Tria(トリア)は、暗号資産ユーザー向けに登場した次世代型のデジタルバンク(ネオバンク)サービスであり、Visa対応の暗号資産デビットカードです。

一言でいうと、「自己管理型ウォレット + Visaカード」を統合した革新的なクリプトカードサービスです。Triaを使えば、ユーザー自身が保有する仮想通貨をまるで現金や円のように直感的かつシームレスに使うことが可能になります。

複雑なガス代(ネットワーク手数料)やチェーンの違いを意識する必要はなく、裏側ではTria独自の技術が最適な経路で暗号資産の交換・送金を処理してくれるため、Web2の銀行サービスに匹敵するシンプルなUX(ユーザー体験)を実現しています。

Triaカードは150カ国以上で利用可能で、対応する暗号資産の種類も1,000種類以上と非常に幅広いのが特徴です。主要なビットコインやイーサリアムはもちろん、多様なアルトコインやステーブルコインをカード残高として利用できます。これにより、日常の買い物から国際的な送金・決済まで、ほぼあらゆる場面で仮想通貨を使用したリアルタイム決済が可能になります。

しかもその際の手数料は極めて低く抑えられており、後述するように通常のVisaネットワーク手数料程度しかかかりません。

Triaの特徴「キャッシュバック特典」

さらにTriaカードを利用すると、利用額に応じたキャッシュバック(リワード)が受け取れます。カード種別によりますが、最大で6%もの高率なキャッシュバックが提供される点は大きな魅力です。

単に仮想通貨で支払えるだけでなく、使えば使うほど暗号資産のリワードが貯まる仕組みになっているのです。キャッシュバックは一部Tria独自のトークン($TRIA)によって賄われ、提携パートナーからの補填もあるため、暗号資産の価格変動に左右されず安定した価値でリワードが付与される工夫もされています。(トークンはまだTGE前)

またキャッシュバック以外にも、一定額の利用や取引量に応じてボーナス暗号資産がもらえたり、積極的なユーザーには週次で抽選報酬が当たる「ウィークリードロップ(週次エアドロップ)」など、ユニークな報酬プログラムも用意されています。

Triaの運営体制

Triaの開発・運営体制で注目すべき点は資金調達。2025年10月にはプレシードおよび戦略ラウンドで約1,200万ドル規模の資金調達に成功しています。

まとめると、Triaは「自己管理型の暗号資産ウォレット+決済カード」を中核とし、高いユーザビリティと還元率を実現したサービスです。ガス代やシードフレーズなど難解な部分をユーザーに意識させずに、暗号資産の獲得・利用・送金をシームレスに行えることを目指しており、実際Triaカードを使えばオンライン・オフライン問わず世界中で暗号資産を使った支払いが可能です。

さらに仮想通貨取引所世界最大手のCoinbase(コインベース)への上場する匂わせの投稿がコインベース側からあり、かなり期待が大きくなっています。

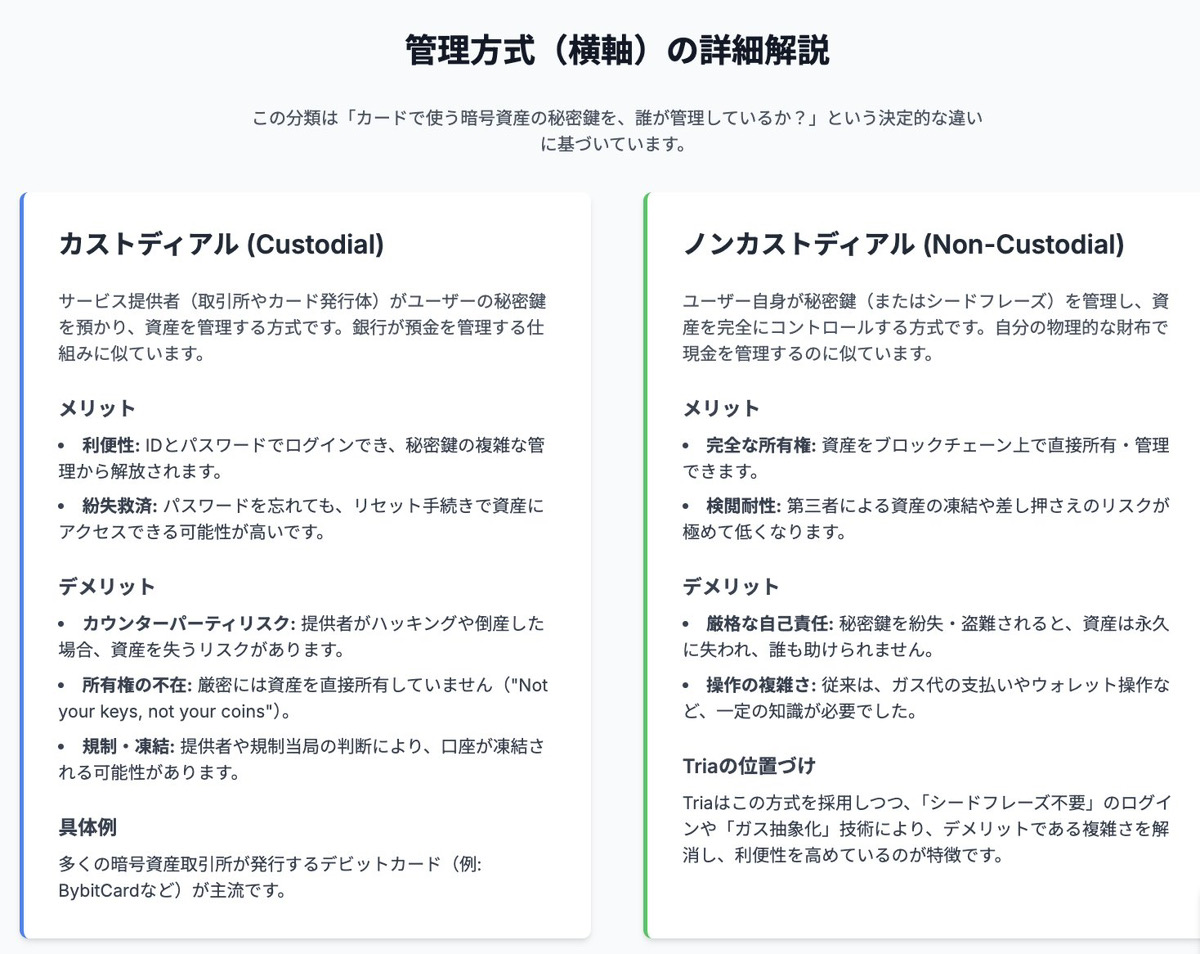

カストディ型とセルフカストディ型の違いとは?

クリプトカードや暗号資産ウォレットの仕組みを語る上で欠かせないのが、「カストディ型(Custodial)」と「セルフカストディ型(非カストディ型、Non-custodial)」の違いです。これは平たく言えば「誰が秘密鍵(資産管理権)を保有するか」の違いです。

- カストディ型とは

ユーザーの暗号資産を第三者(取引所やカード発行会社など)が預かり管理する方式です。ユーザーは自分で秘密鍵を管理しなくて良いため、自分でウォレットを用意する手間がかからず利便性が高いというメリットがあります。一方で、資産を預けている取引所や企業が万一倒産・破綻した場合、預けた暗号資産を失うリスクがある点がデメリットです。ハッキング被害や出金制限などのリスクも常につきまといます。 - セルフカストディ型(自己管理型)とは

ユーザー自身が秘密鍵を保持し、自分のウォレットで資産を管理する方式です。サービス提供企業に暗号資産を預けないため、仮にサービス運営元が倒産してもユーザーの資産には影響がないという安全面での大きなメリットがあります。また第三者に資産を委ねないことから、資産凍結の心配が少なくプライバシーも高い傾向にあります。しかしその反面、ウォレットや秘密鍵を自分で管理する責任と手間が発生します。

バックアップを怠って秘密鍵(シードフレーズ)を紛失したり、デバイス故障でアクセス不能になった場合、誰にも頼れず自分の資産を永久に失う可能性があります。また初期設定や運用にある程度の知識が必要で、初心者にはハードルが高いというデメリットもあります。

もっとも、セルフカストディ型には前述のとおり「ユーザー自身で鍵を管理する難しさ」が伴います。そこでTriaは技術面で工夫を凝らし、セルフカストディの弱点を緩和しています。

例えば通常の非カストディ型ウォレットでは12〜24個の英単語から成るシードフレーズを控えて管理する必要がありますが、Triaウォレットではシードフレーズ管理が不要な「アカウントログイン形式」を採用しています。

具体的には、ユーザーはGoogleアカウントやApple IDなど既に慣れ親しんだ方法でログインするだけでウォレットが生成され、日常的に使うそのアカウント情報で資産にアクセスできます。

これにより「紙に書いたシードフレーズを金庫に保管して…」といった煩雑さがなく、初心者でも従来の銀行アプリ感覚で暗号資産ウォレットを利用可能となっています。

クリプトカードを選ぶ際に知っておくべきこと

クリプトカードを選ぶ際は以下の2項目を最低限押さえておけば大丈夫です

Triaの手数料体系と年会費プラン

次に、Triaカードの具体的な手数料体系や年会費プランについて見ていきましょう。Triaでは用途やニーズに応じて選べる3種類のカードプランが提供されています。各プランの年会費とキャッシュバック率は以下のとおりです。

| カードタイプ | 年会費(USD) | キャッシュバック率 |

|---|---|---|

| バーチャルカード(デジタルのみ) | $25 | 1.5% |

| シグネチャーカード(物理PVCカード+バーチャル) | $109 | 4.5% |

| プレミアムカード(物理メタルカード+バーチャル) | $250 | 6.0% |

年会費は通常価格で、初期リリース時には事前予約割引が適用されるケースもありました。いずれも1年間の利用権を含んだ料金であり、初回支払いを済ませるとバーチャルカード発行が可能で、物理カードは後日郵送で受け取る形になります。

キャッシュバック率はカード種別ごとに異なり、バーチャルカード1.5%、シグネチャー4.5%、プレミアムで最大6%という高率になっています。キャッシュバックは決済ごとに米ドル換算額で計算され、将来的にTriaの独自トークン($TRIA)がローンチされた後、一定期間を経て貯まったキャッシュバック額相当の$TRIAと引き換え可能となる仕組みです。キャッシュバックはドル建てで計算・表示されるため、トークンの価格変動に影響されにくい点もメリットです。

年会費以外の手数料についても整理します。

日常のカード利用に際して、Tria側が独自に課す手数料は基本的にありません。ユーザーに実質的にかかるコストはVisaネットワーク手数料1%程度のみで、それ以外の為替手数料・決済手数料等はTriaが負担する設計。

またプレミアムカードは付帯特典も充実しています。空港ラウンジ利用や旅行保険(手荷物遅延・紛失保証など)といった特典が用意され、トラベル用途でもメリットが大きいです。さらに上位プランではATMから現地通貨を引き出せる機能が提供されることもあり、いざという時に仮想通貨資産を現金化して手にする手段としても役立ちます。

Triaのアンバサダー制度について

最後に、Triaのアンバサダー制度について解説します。アンバサダー制度とは、紹介プログラム(リファラルプログラム)であり、誰でもアンバサダーとして登録してTriaを広めることで報酬を得られる仕組みです。

アンバサダープログラムに参加登録すると、自分専用の招待コード(アクセスコード)が発行されます。このコードを友人やフォロワーにシェアし、そのコード経由で新規ユーザーがTriaに参加すると、アンバサダーであるあなたに報酬が入る仕組みです。

報酬の対象となるアクションは多岐にわたります。被招待者がTriaカードを購入(発行)した場合、あるいはカードを利用して決済を行った場合、さらにアプリ内で暗号資産の取引(スワップ)をした場合や資産運用機能で利益を得た場合など、さまざまな行動に対して紹介者に報酬が発生する設計です。招待したユーザーがTriaを積極的に使えば使うほど、その一部がコミッションとして紹介者に還元される考え方になります。

この紹介報酬のレート(割合)は固定ではなく、アンバサダーの成果に応じたランク制度が採用されています。一定の条件を満たすことでランクが上がり、コミッション率が高くなる仕組みです。また間接紹介による報酬(2段階目の紹介報酬)が用意されているケースもあり、ネットワーク全体で普及を促すインセンティブが働く形になっています。

アンバサダー制度への参加ハードルは低く、アンバサダーが発行できるリンク経由での登録するとアンバサダーとして参加できます。興味がある方は以下のリンクからアンバサダーとして登録可能です。

まとめ

Triaカードは、仮想通貨を日常生活の決済で活用するための強力なソリューションです。クリプトカードという新分野の中でも、セルフカストディ型で安全性を確保しつつ、既存カードに引けを取らないユーザビリティと特典(最大6%還元など)を備えている点で際立っています。仮想通貨の複雑さを裏で解消し、ユーザーには「使いやすさ」だけを提供するその設計思想は、とても画期的だと言えます。

暗号資産を使った支払いはこれまでハードルが高いものでしたが、Triaの登場によって専門知識がなくても手持ちの仮想通貨をすぐに世界中で使える環境が整いつつあります。例えば旅行先で手持ちのBTCやUSDTをそのまま決済に充てられるなど、従来では考えられなかったユースケースも現実味を帯びています。

既に仮想通貨取引に慣れ親しんでいる方で、まだクリプトカードを使ったことがないという方は、この機会にTriaカードを検討してもいいかもしれません!自己資産を自分でコントロールしながら、日常のあらゆる場面で暗号資産を活用できるTriaは、これからの時代において非常に実用性と先進性の高いサービスです。

仮想通貨で得た利益や収入を日常の買い物に活かしたいと思ったら、Triaカードは良い選択肢だと思います。

なお、税金に対しての考え方は別の記事で詳しく書こうと思っています。この辺がすっきりしないと使いたくない人も多そうなので・・・